Existen criterios por parte de la UIF que han causado dudas en la comunidad, una de ellas, es respecto al criterio en donde se excluye una “Actividad Vulnerable”, como lo son las operaciones de préstamos establecidas en Ley, y por la cual, se corrigió dicho criterio el pasado 18 de enero de 2021, que por otra parte, incluye como “Actividad Vulnerable” el Outsourcing. Sin embargo, aquí la duda es, ¿puede la autoridad legislar excluyendo e incluyendo conceptos a la LFPIORPI?, si la facultad solo está limitada para interpretar efectos administrativos y no solo incluir o excluir Actividades Vulnerables según su criterio.

Como antecedente tenemos la Iniciativa del 31 de agosto 2010 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI):

“Los Sujetos Obligados, para efectos de la presente Ley, son:

X. Las personas que sean profesionistas, pasantes o asesores, en materias contable, jurídica, fiscal o financiera que presten sus servicios de forma independiente y sin que medie relación laboral”.

A lo que la Ley actual establece lo siguiente:

Artículo 17 LFPIORPI. – Para efectos de esta Ley se entenderán Actividades Vulnerables y, por tanto, Objeto de Identificación en términos del artículo siguiente, las que a continuación se enlistan:

- Actividad Vulnerable:

“XI. La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo”.

- Base de identificación:

“En aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones:

a) La compraventa de bienes inmuebles o la cesión de derechos sobre estos.

b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes.

c)…

- Base de aviso:

“Serán Objeto de Aviso ante la Secretaría cuando el prestador de dichos servicios lleve a cabo, en nombre y representación de un cliente, alguna operación financiera que esté relacionada con las operaciones señaladas en los incisos de esta fracción, con respeto al secreto profesional y garantía de defensa en términos de esta Ley”.

¿Qué interpretó la UIF respecto a la Subcontratación?

“Ciudad de México, noviembre de 2016,

A quienes prestan el servicio de subcontratación (outsourcing) en términos del artículo 15-A de la Ley del Trabajo hacemos referencia al inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conforme a la cual se entenderá como Actividad Vulnerable y, por tanto, Objeto de Identificación, la prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente, entre otras operaciones; la administración y manejo de recursos, valores o cualquier otro activo de sus clientes.

Al respecto, nos permitimos puntualizar que el contratista al prestar el servicio de subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la LFPIORPI, para ser considerada como Actividad Vulnerable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por la LFPIORPI y su normatividad secundaria, al llevar a cabo la administración y manejo de recursos del contratante, es decir, de su cliente en la realización del servicio contratado”.

De acuerdo al artículo 15-A de la Ley Federal del Trabajo, describe que el trabajo en régimen de subcontratación, es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas.

La fracción XI del artículo 17 de la LFPIORPI nos establece como Actividad Vulnerable, la prestación de servicios profesionales de manera independiente siempre y cuando se prepare para un cliente o se lleven a cabo en nombre y representación las operaciones establecidas en dicha fracción.

En tanto, el artículo 15-A de la Ley Federal del Trabajo, establece el servicio de subcontratación, por el cual un “Patrón” (contratista) ejecuta obras con sus “trabajadores” bajo su dependencia a favor de un “Contratante”.

Es un requisito de procedencia, contenido en el artículo 15-A de la LFT, que el “Patron” preste sus servicios con sus trabajadores bajo sus órdenes y no del cliente, el cual, no tiene relación laboral con dichos trabajadores.

Ahora bien, el 30 de enero de 2017 la UIF, emitió un comunicado para darnos a conocer la forma en que se presentarían los avisos de empresas que se dedican al Outsourcing, estableciendo lo siguiente:

- Utilizar el anexo 11 de los formatos oficiales de las actividades vulnerables (Instructivo utilizado para todas las actividades de la fracción XI del artículo 17 de la LFPIORPI).

- Dirigirse al renglón 3.7.1.2.3 “Administración y manejo de recursos, valores, cuentas bancarias, ahorro o valores o cualquier otro tipo”.

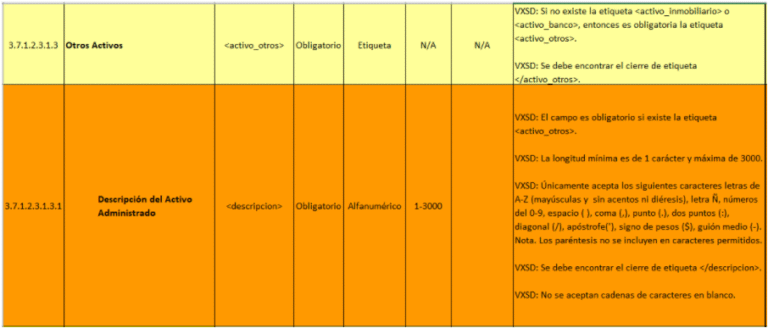

3. Seleccionar el renglón 3.7.1.2.3.1.3 “Otros Activos” (¿Un recurso humano será un activo y si fuera un recurso , sería del Tercero o de quien presta el servicio?).

En la “Descripción del Activo Administrado” establecer, separando con una (/), los siguientes datos:

- Iniciar con la palabra outsourcing (palabra de idioma inglés la cual no viene en nuestra legislación).

- Indicar el tipo de Activo Administrado con las palabras “manejo de nómina”, “recursos humanos” o “ambos” (definir qué significan las palabras a que hace referencia la autoridad).

- Montos de las operaciones financieras realizadas en el mes, desglosando lo que corresponda al servicio prestado (el prestador de un servicio independiente incluye como parte de sus costos el valor de la nómina de la cual él es el responsable y viene implícito en el valor total de su operación financiera).

Ejemplo de la UIF: Outsourcing/recursos humanos/operaciones financieras: $10,000.00 MN honorarios: $ 1,000.00 MN

De lo anterior, la autoridad ha seguido alentando a las personas que prestan los servicios de outsourcing con comunicados para la presentación de dichos avisos, siendo el último el 8 de junio de 2020, en donde hace un recordatorio de ceder los avisos a quienes prestan el servicio de subcontratación (outsourcing) en términos del artículo 15-A de la Ley Federal del Trabajo, a fin de evitar las sanciones administrativas previstas en los artículos 53, fracciones III, VI y 54, así como las fracciones I y III de la LFPIORPI. Recordemos que esto es multa que puede ir de las 200 y hasta las 65,000 UMAS.

Se puede apreciar, con base a lo comentado, el concepto de outsourcing que la UIF pretende regular, no viene definido en ninguna Ley de nuestro país, además de que el concepto de servicios profesionales, de manera independiente definido en la fracción XI inciso b) del artículo 17 de la LFPIORPI, es totalmente distinto al concepto de subcontratación definido en el 15-A de la LFT, incentivando a utilizar el anexo 11, el cual no es apto para presentar la información que genera el servicio de outsourcing, el cual, contempla trabajadores o personas que prestan servicios asimilándolos como “Otros Activos” por lo que habría que preguntarse si es correcto que la autoridad defina a las personas como Activos, además de no tener definido otros conceptos como “manejo de nómina”, “recursos humanos” o “ambos”.

De lo dicho anteriormente, el 24 de mayo de 2021 la UIF emitió el comunicado No. 026-2021, en el cual da a conocer las Disposiciones de Carácter General para el registro de personas físicas o morales que presten servicios especializados o ejecuten obras especializadas a que se refiere el 15-A de la Ley Federal del Trabajo (LFT), en conjunto con el nuevo anexo 11 que entrará en vigor a partir del 01 de septiembre de 2021, y que en general establece los activos outsourcing, áreas de prestación de servicios, descripción del servicio y cantidad de empleados utilizados.

En conclusión y bajo el criterio de la UIF sobre el outsourcing, el principal objetivo de la LFPIORPI es proteger el sistema financiero y la economía nacional de nuestro país. Desde ese punto de vista habría que preguntarse si los esquemas de pagos de nómina o remuneraciones al personal, es un riesgo para ser utilizado para el crimen organizado, en donde se tiene identificado al empleador y al trabajador por el pago de sus transferencias bancarias como remuneración. Ahora bien, si lo que pretende la autoridad es poder determinar si el empleador o el patrón están utilizando esquemas legales para el pago de su nómina, no sería el objetivo ni el medio que lo hiciera por la LFPIORPI, ya que para que detecte estos esquemas ilegales de pago de nómina, por lo que a nuestro punto de vista concierne, la autoridad está interpretando incorrectamente la recomendación 17 del Grupo de Acción Financiera (GAFI).

El 3 de diciembre de 2020 se llevó a cabo la XLII Reunión del Pleno de Representantes del GAFILAT. En el marco del Pleno se discutieron y aprobaron asuntos de relevancia, así como se lograron acuerdos sobre temas acerca de la Reforma de los Estándares Internacionales y la metodología de evaluación del GAFI, cuyos puntos sobresalientes fueron; la modificación de la Recomendación 1 y nota interpretativa, además de cambios a la Recomendación 2. En cuanto a la metodología, se aprobó incluir una nota al pie de la Recomendación 17 que habla de la dependencia en Terceros, a fin de aclarar que esta recomendación no aplica a la subcontratación.

Finalmente, la recomendación siempre será cumplir con las obligaciones que establece la LFPIORPI, sin embargo a lo anterior, las interpretaciones de la UIF al querer legislar y determinar con base a su criterio, una actividad económica, debería de ser considerada como una Actividad Vulnerable sujeta a las obligaciones de la LFPIORPI, que de alguna manera viola el principio de legalidad de la Ley Federal del Procedimiento Administrativo , además de que los conceptos utilizados en el formato 11 no se adaptan al servicio que realmente se presta por no estar establecidos y definidos en las Leyes de nuestro país.

Dicho lo anterior, es importante acercarse con su asesor legal y especialista en las disposiciones de Prevención de Lavado de Dinero y Financiamiento al Terrorismo a fin de poder cumplir con las interpretaciones de la UIF y evitar sanciones que pudieran afectar las finanzas y economía de las personas involucradas en estos servicios.

Jorge Arturo Pavón García

Contador Público por la Universidad Autónoma de Baja California. Cuenta con una Maestría en Impuestos por el Instituto de Especialización para Ejecutivos y un Doctorado en Ciencias de lo Fiscal por el Instituto de Especialización para Ejecutivos. Actualmente es Socio Área Fiscal, Montijo, Castro, Ayala y Pavón S.C y Miembro Activo del Club de Leones Tijuana Rio.