Por Ana Karen Huerta

Con el paso del tiempo el concepto del Beneficiario Controlador es un tema que se ha ido adoptando en las empresas con mayor fuerza en la actualidad, esto derivado de la publicación de la Resolución Miscelánea Fiscal (RMF) para 2022 donde se proclamó como nueva obligación la identificación del Beneficiario Controlador en materia fiscal que consistía en Identificar, verificar y validar la información sobre dichos beneficiarios.

Mencionando que el Beneficiario Controlador en materia fiscal busca identificar internamente a la persona física que es propietaria de la entidad, mientras que en materia de Prevención de Lavado de Dinero (PLD) busca identificar externamente a la persona física que controla u obtiene el beneficio de la contraprestación contratada.

Por ello, como resultado de la RMF 2022 esta identificación tuvo un auge durante el primer trimestre del año, donde las empresas se dieron a la tarea de conocer todo lo relativo respecto esta nueva obligación para su cumplimiento, ya que anteriormente, sí se había escuchado el nombre de Beneficiarios Controladores, sin embargo, no había sido considerado para que las empresas realizarán un expediente con la información de estos.

Cabe destacar que no ha sido sencillo implementar los expedientes de los Beneficiarios Controladores en las empresas, puesto que para cumplir con esta identificación se deben tener presentes las consideraciones que se mencionan en los artículos 32 B Ter, Quáter y Quinquies del Código Fiscal de la Federación, en donde ellos dan a conocer los supuestos que hay que contemplar para hacer la correcta identificación, y a su vez, requerir la información que la normativa nos exige, enfatizando que; en esta integración de expedientes de Beneficiarios Controladores en materia fiscal debe incluir información más sensible respecto la que comúnmente se está acostumbrado a otorgar.

Por otra parte, la identificación del Beneficiario Controlador en materia de PLD supone una mayor complejidad en cuanto a su identificación porque en este caso los sujetos obligados a cumplir con la ley aplicable (LFPIORPI) se encuentran obligados a solicitar al cliente o usuario que participe en Actividades Vulnerables, información acerca de si tienen conocimiento de la existencia del dueño beneficiario (beneficiario controlador) y, en su caso, exhiban la documentación oficial necesaria que permita identificarlo; en caso contrario, declarar que no cuentan con ella, tal y como se menciona en la fracción III del artículo 18 de la LFPIORPI. De lo anterior podemos decir que, para cumplir con el Beneficiario Controlador en materia de PLD, solo basta con cuestionar y tener por escrito que se está realizando la identificación, haya o no información de estos.

En este orden de ideas, podemos comentar que México está tomando todas las acciones necesarias para lograr identificar a los Beneficiarios Controladores a causa de la evaluación que se tiene con el Grupo de Acción Financiera Internacional (GAFI), puesto que podría tener una mejor calificación de cumplimiento ante esta organización -que busca combatir el Lavado de Dinero-, mejorando específicamente en la recomendaciones 24 y 25 donde se sitúan las bases relacionadas con la transparencia y beneficiario final de otras estructuras jurídicas con apoyo en su identificación del Beneficiario Controlador a través de las normativas en materia fiscal y de PLD.

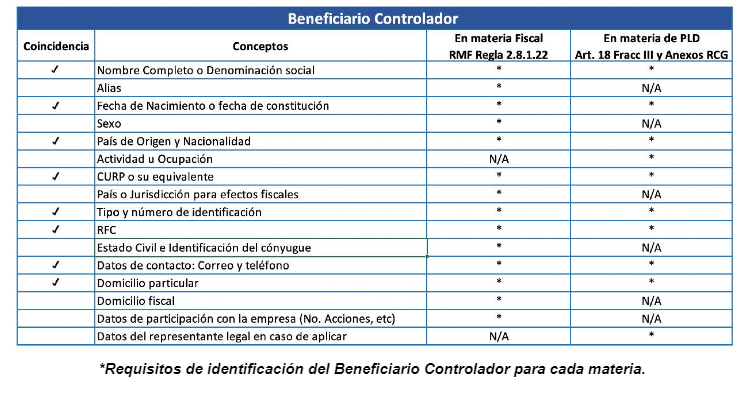

Adicional a lo anterior, si buscamos los beneficios para México podríamos destacar que con la identificación del beneficiario controlador en materia fiscal se tendrá identificado en las empresas a la persona física o grupos de personas físicas que son propietaria de la entidad, mientras que en materia de PLD se identificará a la persona física que controla u obtiene el beneficio de la contraprestación contratada, que a su vez servirá para ir entrelazando la información que se tiene con las actividades vulnerables, empresas y la propia autoridad, ya que en ambas situaciones las empresas y actividades vulnerables no podrán no contar con la información de los Beneficiarios Controladores, lo cual impacta positivamente para el país, dado que si comparamos la información que la autoridad nos pide identificar tanto en materia fiscal como en PLD, podemos ver que hay conceptos iguales como se muestra a continuación:

Por tal motivo podemos concluir que, 8 de 16 requisitos principales para identificar al Beneficiario Controlador son iguales; por lo que para la autoridad será más fácil revisar la información para estas dos materias.

Una desventaja para México que podría considerarse en este tema, es que al igual que ha costado identificar en materia de PLD a los Beneficiarios Controladores, en algunas empresas se han tomado ciertas medidas para realizar los expedientes con información que se asegure su identificación considerando la confidencialidad, debido a que es un tema principal por el cual las empresas cuidan su información, esta identificación del Beneficiario Controlador, obliga a las empresas y sujetos obligados a cumplir de forma con la normativa vigente y no con beneficio de protección para ellos, misma que no puede ser entregada a cualquiera, por la exposición que esta identificación representa.

Es por todo lo anterior que, estando a casi a un año de esta nueva obligación, aún hay áreas de oportunidad para mejorar la identificación de los mismos, faltando confirmar como la autoridad va a verificar que esta obligación se esté cumpliendo de acuerdo a los requisitos conforme lo establece la normativa vigente, y así poder concluir que todavía se espera más sobre el Beneficiario Controlador.

Fuentes

Resolución Miscelánea Fiscal para 2022 del 27 de diciembre del 2021 en las reglas sobre el Beneficiario Controlador 2.8.1.20, 2.8.1.21 y 2.8.1.22. se puede consultar en:

https://www.dof.gob.mx/nota_detalle.php?codigo=5639466&fecha=27/12/2021#gsc.tab=0

Código Fiscal de la Federación en los artículos reformados 32B Ter, Quater, Quinquies relacionados al Beneficiario Controlador se puede consultar en:

https://www.gob.mx/indesol/documentos/codigo-fiscal-de-la-federacion-64540

Ana Karen Huerta Galaviz

Contador Público con amplia experiencia en contabilidad general, fiscal, nóminas y tesorería. Actualmente ejerce como especialista en materia de Prevención de Lavado de Dinero.