Por David Malpica Vázquez

Nuestro país ha realizado un esfuerzo significativo para que exista una penetración del sistema financiero en la sociedad, y de este modo, cualquier persona pueda tener acceso a estos mecanismos a fin de incrementar la economía nacional.

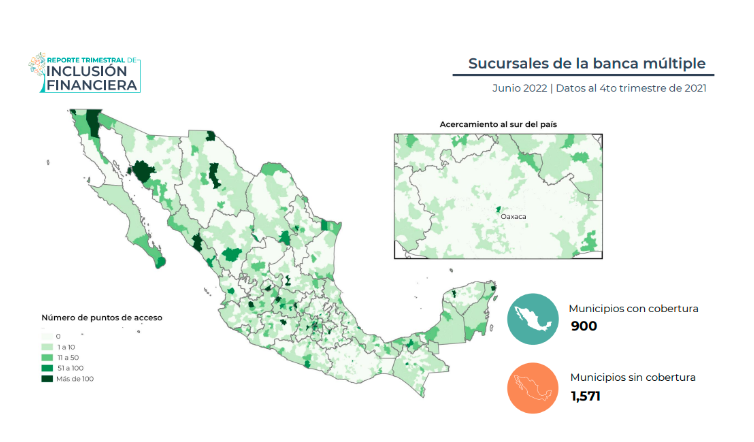

Sin embargo, esta tarea sigue siendo complicada, ya que algunas zonas del país aún se mantienen alejadas de estos servicios. Un termómetro para esta situación, es el Reporte Trimestral de Inclusión Financiera, con datos del cuarto trimestre de 2021, publicados por la Comisión Nacional Bancaria y de Valores (CNBV) en junio de 2022, donde se puede constatar que únicamente en 900 municipios existen sucursales de banca múltiple, siendo que aún carecen de acceso 1,571 municipios.

Por su parte, de las entidades que forman parte de nuestro sistema financiero, las de mayor presencia en el país, según información de CONDUSEF, son las Sociedades Financieras de Objeto Múltiple, Entidades No Reguladas (SOFOM ENR), las cuales ofrecen sus servicios crediticios y se encuentran en distintas regiones, permeando en todos los sectores.

Este tipo de entidades, por estar catalogadas como auxiliares de crédito, su regulación específica en materia de Prevención de Lavado de Dinero y Financiamiento al Terrorismo (PLD/FT), no es tan restrictiva como la establecida para las entidades que tienen productos de captación. Por esta razón, son creadas de manera más ágil, teniendo gran presencia en distintos sectores de la sociedad, en donde las propias instituciones bancarias no tienen alcance.

Ahora bien, una particularidad que acontece actualmente, es que, las SOFOM ENR se ven sobre exigidas en dos de sus obligaciones normativas al momento de intentar abrir cuentas concentradoras de captación, necesarias para su operación, ante instituciones bancarias, a tal grado que en caso de no cumplirlas, no les permiten la apertura de estas cuentas. Las obligaciones que son impuestas como requisito por las entidades bancarias son las de, contar con un oficial de cumplimiento certificado y que el informe de auditoría anual en materia de PLD/FT, sea realizado por un auditor incluido en listas aceptadas por estas instituciones de crédito.

Es importante saber que, según las Disposiciones de Carácter General aplicables a las SOFOM ENR, es necesario que establezcan estructuras internas, entre las que destaca la del Oficial de Cumplimiento, quien es el responsable de velar por el cumplimiento normativo, la detección de riesgos a los que se encuentra expuesta la entidad, y fungir como especialista en materia de PLD/FT, entre otras de sus funciones. Sin embargo, para las SOFOM ENR, no se encuentra impuesta la obligación de que este funcionario sea certificado por la Comisión Nacional Bancaria y de Valores, ya que las únicas entidades que se ubican en este supuesto son los Transmisores de Dinero, Centros Cambiarios y las Instituciones de Tecnología Financiera.

Lo precedente no desestima la importancia de que las sociedades cuenten con personal que obtenga dicha certificación, para que reúnan los conocimientos necesarias para el debido desempeño de sus actividades, toda vez que este tipo de funcionarios son considerados la segunda línea de defensa en materia de PLD/FT, siendo una recomendación de importancia, sin ser una obligatoriedad.

Ahora bien, otra de las obligaciones para las SOFOM ENR, es la de presentar a la Comisión un informe de auditoría en cumplimiento de medidas y procedimientos en materia de PLD/FT, por cada ejercicio, y para cumplirla es un hecho que, el profesionista que preste sus servicios de manera interna o externa, deben contar con la certificación de conocimientos mínimos en PLD/FT que expide la Comisión, dado que de este modo está señalado en la normativa, sin embargo, en ninguna disposición se contempla la creación de una lista restringida de auditores, por lo que cualquiera que tenga la experiencia suficiente y la certificación puede realizarlo.

En ese contexto, al momento en que las instituciones bancarias imponen como requisitos a las SOFOM ENR, los dos eventos anteriormente citados para abrir cuentas de captación, están restringiendo la apertura de cuentas concentradoras de manera arbitraria, sobre exigiendo lo estipulado en las disposiciones aplicables a estas entidades. Esta situación se torna aún más restrictiva si la SOFOM ENR es de reciente creación y no cuenta aún con operaciones. La consecuencia de esta determinación, no solo ocasiona afectación a la SOFOM ENR, sino al público al que esta ofrece sus servicios, imposibilitándolo de acceder a servicios financieros.

Por todo lo anterior, es importante que la Comisión Nacional Bancaria y de Valores, observe esta práctica de las instituciones bancarias, y sea quien marque la pauta en la exigencia del cumplimiento de las obligaciones en su carácter de autoridad supervisora, y no sean las propios entidades quienes, aunque por una mejor práctica, impongan requisitos no establecidos en la norma.

Es al parecer del autor, que si no existe una recomendación de la autoridad en este aspecto, generará una práctica habitual, privando a las SOFOM ENR de menor tamaño de ofrecer sus servicios y limitándose en su accionar.

David Malpica Vázquez

Abogado y Oficial de Cumplimiento Certificado en PLD/FT por la CNBV. Consultor externo en actividades vulnerables.