Por Benjamín Darán Moreno

La Debida Diligencia (DD) y la Debida Diligencia Reforzada (DDR) son conceptos clave surgidos de las 40 Recomendaciones del Grupo de Acción Financiera Internacional (GAFI) y al Financiamiento de la Proliferación de Armas de Destrucción Masiva (PADM) para combatir el Lavado de Dinero y Financiamiento al Terrorismo.

Extrayendo la Recomendación 10 del GAFI, y como es bien sabido, nos habla de lo siguiente:

“Debe prohibirse a las instituciones financieras que mantengan cuentas anónimas o cuentas con nombres obviamente ficticios. Los países deben exigir a las instituciones que cuenten con políticas y procesos para identificar y conocer a los nuevos clientes, beneficiarios finales, y proveedores de recursos. A los clientes existentes se les debe dar un seguimiento continuo de transacciones para validar el perfil de riesgo”.

Por otro lado, no olvidemos que la recomendación 22 del GAFI menciona que también son aplicables a las Actividades y Profesiones No Financieras Designadas (APNFD) mismas que son, entre otras; casinos, agentes inmobiliarios, comerciantes de metales preciosos y comerciantes de piedras preciosas, abogados, notarios, profesionales jurídicos independientes y contadores, y proveedores de servicios societarios y fideicomisos.

Con lo anterior, lo que se busca es que, dentro de las reglas del juego, debemos saber quién está jugando en nuestra cancha, es decir, no se permite el juego anónimo; tienes que saber quiénes son tus clientes, desde el titular de la cuenta hasta el último beneficiario. No es solo un chequeo inicial; es un monitoreo continuo para asegurarte de que las transacciones y actividades se alineen con lo que sabes sobre tu cliente. Piensa en ello como una especie de «cuidado preventivo» para evitar problemas de lavado de dinero o financiamiento al terrorismo. Es un proceso vivo que requiere atención constante para mantener el sistema limpio y un cumplimiento efectivo.

Ahora bien, ¿a qué se refiere con un cumplimiento efectivo?

El cumplimiento efectivo de la Debida Diligencia (DD) suele involucrar varios pasos clave, diseñados para abordar las particularidades y riesgos asociados con diferentes tipos de clientes, transacciones y contextos de negocio. Para ello, es indispensable conocer lo siguiente:

Paso 1: Identificación del cliente.

El primer paso es identificar quién es el cliente. Esto suele implicar recopilar datos de identidad y documentos básicos como identificación con foto, comprobante de domicilio y, en el caso de empresas, documentación corporativa como actas constitutivas.

Paso 2: Verificación de la Identificación.

Después de recopilar los documentos, el siguiente paso es verificar su autenticidad, lo que puede involucrar compararlos con bases de datos confiables o realizar comprobaciones con terceros autorizados.

Paso 3: Evaluación de Riesgo del Cliente.

Se realiza un perfil de riesgo del cliente basado en diversos factores como el tipo de negocio, ubicación geográfica, volumen y tipo de transacciones, entre otros. Esta evaluación determinará qué nivel de debida diligencia se necesita: estándar o reforzada.

Paso 4: Identificación del Beneficiario Final.

Particularmente en transacciones empresariales o estructuras legales complejas, es crucial identificar quiénes son los beneficiarios finales, es decir, las personas que en última instancia poseen o controlan el cliente o la contraparte.

Paso 5: Monitoreo Continuo.

Este es un proceso en curso que implica monitorear las transacciones y las actividades del cliente para asegurarse de que sean consistentes con su perfil de riesgo y con las actividades de negocio declaradas.

Paso 6: Reporte de Actividades Sospechosas.

Si durante el monitoreo, se identifican transacciones o comportamientos inusuales que no se pueden explicar satisfactoriamente, se deben reportar a las autoridades competentes como una actividad sospechosa.

Paso 7: Actualización y Revisión.

Los perfiles de riesgo y la información del cliente no son estáticos. Es fundamental que las instituciones actualicen regularmente estos datos y revisen sus procesos de Debida Diligencia.

Paso 8: Formación y Capacitación.

Todo el personal involucrado debe recibir formación regular sobre los procedimientos de Debida Diligencia y cómo identificar posibles señales de lavado de dinero o financiamiento al terrorismo.

Por otro lado, ¿cómo y cuándo aplicar una Debida Diligencia Reforzada?

El motivo principal para aplicar DDR es minimizar los riesgos asociados con actividades potencialmente ilícitas. Cuando los indicadores de riesgo son más altos, las instituciones tienen la responsabilidad tanto ética como legal de ejercer un mayor grado de precaución. Al hacerlo, no solo protegen sus propios intereses, sino que también contribuyen al bienestar del sistema financiero en general y ayudan a prevenir actividades criminales a escala global.

La Debida Diligencia Reforzada (DDR) se aplica en situaciones donde el riesgo asociado con una transacción, cliente o actividad es más alto que el riesgo promedio. Es decir, hay factores que aumentan la probabilidad de que se produzca lavado de dinero, financiamiento al terrorismo u otras actividades ilícitas. A continuación, algunas situaciones en las que la DDR sería apropiada:

Clientes de Alto Riesgo: Cuando el cliente está involucrado en actividades o industrias conocidas por su alta susceptibilidad al lavado de dinero o financiamiento al terrorismo, como lo pudiesen ser casinos y casas de cambio.

Transacciones de Alto Volumen o Complejidad: Transacciones que involucran grandes sumas de dinero o que tienen una estructura inusualmente compleja, lo que podría ser una señal de intento de ocultar el origen o destino de los fondos.

Relaciones con Países de Alto Riesgo: Cuando el cliente o las transacciones están vinculadas a países que son considerados como de alto riesgo por su falta de controles sobre el lavado de dinero o el financiamiento al terrorismo.

Clientes Políticamente Expuestos (PEP): Personas que ocupan o han ocupado una posición pública importante y sus familiares cercanos, debido a la mayor probabilidad de estar involucrados en corrupción.

Cambio Significativo en el Comportamiento del Cliente: Un cambio abrupto en el tipo, frecuencia o volumen de transacciones, especialmente si no tiene una explicación lógica o no se alinea con el perfil de riesgo previamente establecido del cliente.

Empresas con Estructuras Corporativas Complejas: Cuando una empresa tiene múltiples capas de propiedad y control, lo cual podría usarse para ocultar la verdadera identidad de los beneficiarios finales.

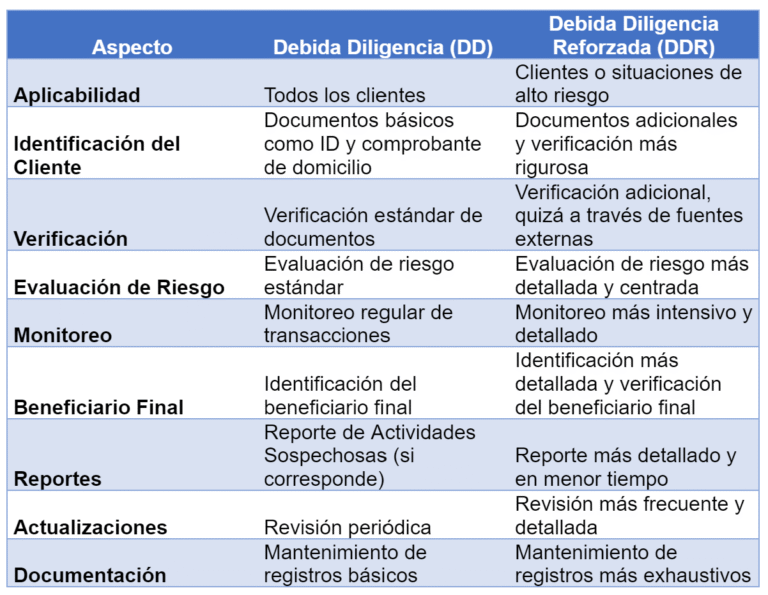

Principales diferencias entre una Debida Diligencia y la Debida Diligencia Reforzada.

La Debida Diligencia Reforzada toma los principios básicos de la Debida Diligencia y los intensifica para tratar de manera más efectiva con situaciones o clientes que presentan un mayor nivel de riesgo. La idea es que el incremento en el nivel de riesgo debe ser correspondido con un incremento en el nivel de escrutinio y precaución.

Este proceso busca ser lo suficientemente flexible como para adaptarse a diferentes tipos de clientes y escenarios de riesgo, pero lo suficientemente riguroso como para cumplir con las expectativas legales y reguladoras.

Conclusión

La Prevención del Lavado de Dinero y Financiamiento al Terrorismo son imperativos críticos que van más allá del cumplimiento legal y se adentran en la protección de la integridad del sistema financiero global. La Debida Diligencia (DD) y la Debida Diligencia Reforzada (DDR) son dos niveles de precaución que instituciones financieras y otras organizaciones sujetas a regulación deben implementar para evaluar y mitigar riesgos asociados con sus clientes y transacciones.

La DD actúa como el pilar básico, un conjunto de prácticas estándar aplicables a todos los clientes para recoger información, verificar identidades y monitorear comportamientos. Por otro lado, la DDR va un paso más allá al tratar con entidades o situaciones de alto riesgo, intensificando los procesos de verificación y monitoreo.

La correcta implementación de estas medidas no solo mitiga el riesgo de implicación en actividades ilícitas, sino que también protege la reputación de la institución y promueve un ambiente de negocios más seguro y transparente. En un mundo cada vez más globalizado y conectado, donde el dinero y la información fluyen con rapidez, nunca ha sido más crucial adoptar un enfoque proactivo y bien estructurado para la gestión de riesgos financieros y legales.

Fuente: Super User. (n.d.). México. GAFILAT. Retrieved September 21, 2023, from https://www.gafilat.org/index.php/es/miembros/mexico

Benjamin Darán Moreno

Contador Público Titulado egresado del IPN, Maestría en Alta Dirección con Especialidad en Finanzas egresado de la EBC, Certificado por la CNBV en PLD/FT, Especialidad en Impuestos y socio mayoritario de una consultora de negocios.