Por Katia Corona García

El Grupo de Acción Financiera Internacional (GAFI) fue diseñada para establecer normas mundiales relativas a los controles para la El lavado de dinero, el financiamiento del terrorismo y la financiación de la proliferación de armas de destrucción masiva, en ese sentido, nuestra legislación nacional la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, en sintonía con dicha normativa internacional, engloba algunos controles preventivos y otros de detección de riesgos aplicables a dicha materia.

Previo al análisis de la distinción entre ambos tipos de controles, se recalca la importancia para los sujetos obligados de contar con una evaluación de riesgos en materia de PLD que les permita implementar en su actividad empresarial o económica de manera particular, las medidas de control y mitigación de las vulnerabilidades identificadas.

En concreto, el Grupo de Acción Financiera de Latinoamérica (GAFILAT) ha definido a los controles de la siguiente manera:

“

Son las políticas, actividades y procedimientos que se desarrollan para eliminar o mitigar los riesgos de LA/FT. La implementación de estos controles garantiza que las directrices asumidas por el sujeto obligado se lleven a cabo y cumplan sus objetivos con una administración de riesgos. (SBS y AFP, n.d.,p. 37)”.

Ahora bien, los mecanismos de control interno de los sujetos obligados pueden dividirse en controles preventivos y controles de detección, siendo importante conocer la distinción y sus alcances, para poder orientar todos sus recursos económicos y humanos en hacerlos más eficientes.

El GAFILAT ha señalado a los Controles Preventivos como “aquellos que son aplicados durante todo el proceso, antes que se realice la operación u ocurra el evento, intentan prevenir los problemas propuestos, para evitar la ocurrencia de la causa del riesgo”.

Por su parte a los Controles Defectivos los ha definido como aquellos aplicados “durante todo el proceso para detectar errores o desviaciones, controles que solo actúan una vez que el proceso ha terminado”.

En ese sentido, partiendo de dichas definiciones, en nuestra legislación, existen obligaciones encaminadas a la implementación de controles preventivos por parte de los sujetos obligados, aplicables antes de que se realice o se materialice la operación vulnerable para evitar la actualización de un determinado riesgo.

Entre dichos controles encontramos los siguientes:

- Contar con un Manual de Lineamientos de Identificación de Clientes y Usuarios, así como de los criterios, medidas y procedimientos internos para dar cumplimiento a sus obligaciones.

- Identificar a clientes y usuarios; verificando su identidad basándose en credenciales y documentación oficial. En caso de que el cliente se negase a proporcionar deberá abstenerse de realizar la operación o la prestación del servicio.

- Brindar Capacitación; la UIF podrá emitir y dar a conocer guías o mejores prácticas para el desarrollo de programas de capacitación para el cumplimiento de las obligaciones.

- Identificación de los Dueños Beneficiarios y Beneficiarios Controladores; buscar asegurar que exista información adecuada, precisa y oportuna sobre dichas figuras.

- Identificar cuándo existe una relación de negocios, solicitando la información respecto de su actividad u ocupación; cuidar las relaciones con terceros.

- La restricción de liquidar o pagar, así como de aceptar la liquidación o el pago de actos u operaciones mediante el uso de monedas y billetes en moneda nacional o cualquier otra divisa y/o metales preciosos.

Por su parte en cuanto a los controles de detección previstos en la citada Ley, utilizados para identificar eventos de riesgos al momento de su materialización o actualización, podemos señalar los siguientes;

- Mecanismos para dar seguimiento y acumular los actos u operaciones que, en lo individual, realicen sus Clientes o Usuarios.

- Identificar las actividades sospechosas mediante las referencias de actividades inusuales de los empleados o del sistema de monitoreo automático de las transacciones. Siendo importante contar previamente con un perfil del cliente y de la actividad normal esperada del mismo.

- Presentación de avisos, informes y alertas de actos vulnerables.

- Procesos de verificación de los clientes. Coincidencia en listas de personas bloqueadas: emitir alerta de 24 horas y terminar las relaciones con dichos clientes.

- Brindar las facilidades para llevar a cabo las visitas de verificación por parte de las autoridades.

En particular, muchos de los controles de detección deberán ser vinculados con las medidas de corrección o de mitigación de riesgos en las actividades vulnerables de los sujetos obligados, pues, tratándose del lavado de dinero, las autoridades regulatorias y fiscalizadoras, buscarán a toda costa y en la medida de lo posible, rastrear el fondo ilícito, partiendo en muchas ocasiones de esas medidas de mitigación o de corrección implementadas.

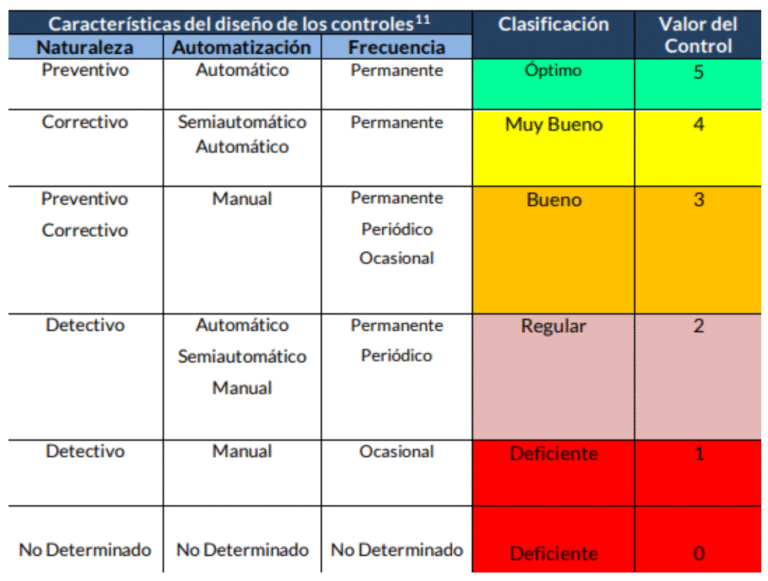

El GAFILAT determina que la eficiencia de los controles implica conocer su naturaleza, nivel de automatización, frecuencia y para ello nos proporciona, la siguiente; Tabla de Valoración de la Efectividad de los Controles

Una vez realizada dicha clasificación, es recomendable evaluar los riesgos en función del contexto de los controles ya existentes y de sus características.

Recordemos, la finalidad de todo el proceso es, evitar o reducir en gran medida, la actualización o materialización de los diversos riesgos identificados. Siendo igual de relevante, el evaluar que ninguna persona interna o externa, relacionada con la actividad vulnerable pueda eludir o anular de manera intencional o involuntaria dichos controles.

En concordancia con lo anterior, el papel de los sujetos obligados y de sus oficiales de cumplimiento es ir más allá del cumplimiento de los requerimientos legales en materia de PLD y para ello cobra relevancia, el uso de la tecnología, el establecimiento de procesos y procedimientos adecuados, así como el contar con la capacitación que asegure la comprehensión de los riesgos y de los controles implementados por parte de todos los involucrados.